.png)

.png)

区域价值成分40标准(RVC40)

是指产品在使用非原产材料进行生产时,最终产品的区域增值比例达到40%便可获得原产资格。

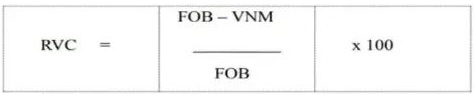

在RCEP协定中,计算区域价值成分有两种方法,分别是扣减法和累加法。

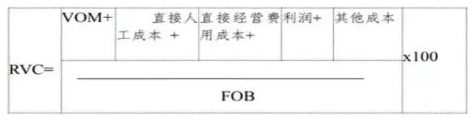

直接/累加的公式如下:

FOB 是指RCEP协定文本第三章第一条(定义)第(五)项规定的FOB价值VNM 是指用于生产该货物的非原产材料价值;

VOM 是指获得或自行生产并用于生产货物的原产材料、部件或产品的价值;

直接人工成本包括工资、薪酬和其他员工福利:并且直接经营费用成本是指经营的总体费用。

1 案例简介

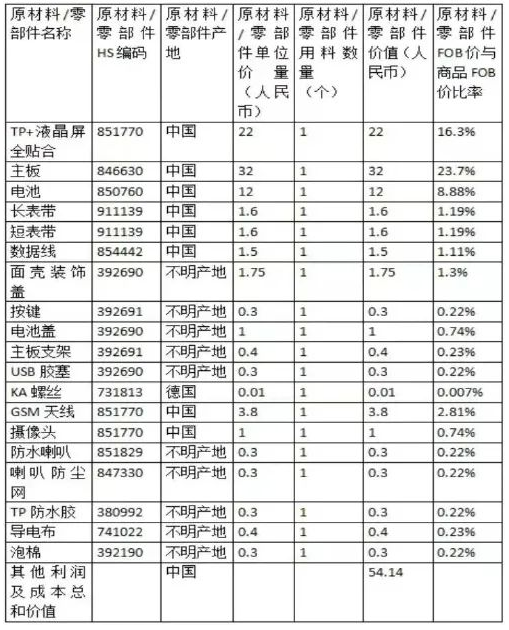

例如:深圳某科技公司生产一批智能手表 (HS851762)出口至澳大利亚,其FOB价格为135元/只该产品成本明细单如下,问该产品是否满足RCEP原产资格?能否办理RCEP协定项下原产地证书?

2 案例分析

由于该批葡萄汽酒在生产过程中使用了进口原材料,因此需要通过查阅RCEP《产品特定原产地规则》来确定该葡萄汽酒所适用的原产地判定标准。

由于产品在生产过程中使用了进口原材料,因此需要使用RCEP《产品特定原产地规则》进行判定,经查询,该智能手表(HS:851762) 所适用的原产地判定标准之一为区域价值成分40。根据区域价值成分的计算公式,有以下两种计算方式:

1.使用扣减法计算

RVC=(135-1.75-0.3-1-0.4-0.3-0.01-0.3-0.3-0.3-0.4-0.3)/135*100%=96.03>40%

2.使用累加法计算

RVC=(22+32+12+1.6+1.6+1.5+3.8+1+54.14)/135*100%=96.03>40%

从以上两种计算结果可知,无论是使用扣减法还是累加法进行计算,区域价值成分均为96.03%,大于40%,因此这批智能手表可以判定为符合RCEP原产资格,可以通过办理RCEP协定项下原产地证书来享受RCEP关税优惠待遇。

3 提示

当企业使用区域价值成分规则进行货物原产资格判定时,一般建议使用扣减法。企业可以根据自身情况去选择适用的计算方法,提高商品区域价值成分计算的准确性。

来源:贸促会FTA全球通

鲁公网安备37020302372383

鲁公网安备37020302372383